Open Banking in der Schweiz

Im Mai 2020 lancierte die SIX die Open-Banking-Lösung «b.Link» für den Finanzplatz Schweiz. Doch was bedeutet «Open Banking» überhaupt? Wie funktioniert b.Link? Wie können Unternehmen mit Open Banking neue Dienstleistungen anbieten oder von b.Link profitieren? Im folgenden Artikel erklären wir die wichtigsten Begriffe rund um Open Banking und beleuchten die Chancen und Herausforderungen.

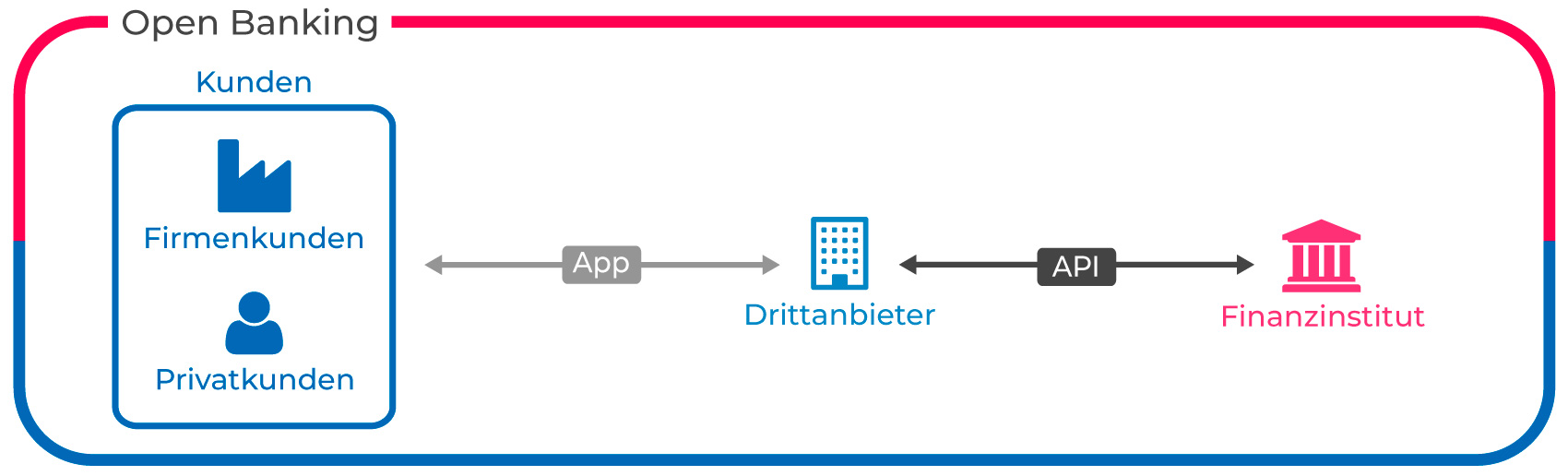

Was ist Open Banking?

«Open Banking» kann wörtlich als die «Öffnung der Banken» verstanden werden. Finanzinstitute stellen nützliche Funktionen und Informationen für andere Finanzinstitute und sogenannte Drittanbieter (Third Party Provider, TPP) zur Verfügung. So kann beispielsweise ein Unternehmen eine App lancieren, in der ein Kunde seine Kontoinformationen von Konten bei verschiedenen Banken auf einen Blick sehen kann. Oder ein international tätiges Unternehmen kann mit seiner Buchhaltungs-Software weltweit auf verschiedene Konten bei verschiedenen Banken zugreifen und Zahlungen tätigen. Spezialisierte Startups und FinTechs können mit Open Banking Schnittstellen branchenspezifische Lösungen entwickeln, die bisher von Finanzinstituten nicht angeboten wurden. Die Vorteile für Privat- wie Firmenkunden liegen auf der Hand: Banking wird einfacher, komfortabler und kundenfreundlicher.

In diesem Kontext stellt sich die Frage, warum die Finanzinstitute bei Open Banking mitmachen und «ihre» wertvollen Kundeninformationen preisgeben sollten? Finanzinstitute aus den EU-Mitgliedstaaten werden seit dem Inkrafttreten der Payment Services Directive (PSD2, Zahlungsdiensterichtlinie) dazu verpflichtet, Kontoinformations- und Zahlungsauftragsdienste anzubieten. Aus Sicht des Gesetzgebers sollen dem Kunden so mehr Transparenz geboten und die Abhängigkeit zu einem Finanzinstitut reduziert werden. In der Schweiz gibt es zurzeit keine entsprechende gesetzliche Pflicht, die Schweiz setzt auf nicht regulierten Wettbewerb. Denn mit Open Banking bieten sich auch für Schweizer Finanzinstitute Möglichkeiten, ihre Geschäftsmodelle zu erweitern, um das Kundenerlebnis ihrer Kunden zu verbessern.

API – Der Schlüssel für Open Banking

Ein technisches Schlüsselelement von Open Banking sind die sogenannten Application Programming Interfaces (API). Das sind Schnittstellen mit denen Finanzinstitute und Drittanbieter Informationen austauschen und Transaktionen ausführen können. Das klingt zunächst sehr simpel, dahinter verbergen sich aber erhebliche technische Herausforderungen. Die Open Banking Schnittstellen sind nämlich bis heute weder weltweit noch europaweit standardisiert. Das bedeutet, die Finanzinstitute und Drittanbieter müssen jeweils entsprechende Spezifikationen publizieren bzw. befolgen, um Informationen abzufragen oder Transaktionen auszulösen. In den Spezifikationen ist auch beschrieben, welche Informationen anschliessend vom Finanzinstitut zurückgeliefert werden. Zusätzlich muss das Format des Informationsflusses präzise definiert sein, damit die Anfragen richtig verarbeitet werden können. Natürlich müssen auch diverse Sicherheitsaspekte, wie zum Beispiel Autorisierungen und Verschlüsselungen, berücksichtigt werden, damit Dritte nicht unbefugt diese Dienste nutzen können. Schliesslich muss auch verhindert werden, dass die Schnittstelle missbräuchlich verwendet werden kann, falls beispielsweise der Drittanbieter von Kriminellen gehackt wurde.

Herausforderungen im Open Banking

Neben der fehlenden Standardisierung der Open Banking Schnittstellen müssen Finanzinstitute und Drittanbieter weitere Herausforderungen meistern, um die Funktionen von Open Banking nutzen zu können. Zunächst müssen die Finanzinstitute die interessierten Drittanbieter eingehend überprüfen, um sicherzustellen, dass es sich um seriöse und entsprechend regelkonforme Unternehmen handelt. Diese Zulassungsprüfungen erfordern heute bei den Finanzinstituten einen grossen personellen Aufwand. Neben der Spezifikation der Open Banking Schnittstellen, muss jedes Finanzinstitut mit den Drittanbietern zudem das Vertragswerk zur Benutzung der Schnittstelle vereinbaren. Schliesslich müssen die Finanzinstitute ein Partnermanagement mit den Drittparteien aufbauen und die aufgebauten Schnittstellen warten. Umgekehrt muss die angebotene Dienstleistung der Drittparteien ständig kompatibel mit allen Open Banking Schnittstellen der ausgewählten Finanzinstitute sein. Die Drittparteien müssen auf Veränderungen, beispielsweise neue regulatorische Vorgaben oder geänderte Schnittstellen, zeitnah reagieren können. Diese Herausforderungen verursachen bei den Teilnehmern im Ökosystem einen hohen Aufwand, der insbesondere bei grösseren Ökosystemen überproportional wächst.

Open Banking skalierbar in grossen Ökosystemen nutzen

Um die anfallenden Aufwände für Open Banking zu reduzieren, gibt es heute in der Schweiz Ansätze von unterschiedlichen Anbietern. Dazu gehören neben den Kernbankensystemanbietern Avaloq und Finnova auch die Hypothekarbank Lenzburg, Swisscom, und SIX sowie weitere Anbieter. Typischerweise bauen diese Anbieter eine «Open Banking Plattform» auf – beispielsweise die Swisscom mit dem «Open Banking Hub» (OBH) oder Avaloq mit Avaloq One. Die Open Banking Plattform gibt standardisierte Schnittstellen sowohl für Finanzinstitute als auch Drittanbieter vor. Die Komplexität und die Wartungskosten werden so stark reduziert. Zusätzlich übernimmt der Anbieter der Plattform die Zulassungsprüfung der Drittanbietern und die Vertragsgestaltung. Damit gehen Finanzinstitute und Drittanbieter nur noch einen Vertrag mit dem Anbieter der Plattform ein, anstatt dass sie individuelle Verträge mit jedem einzelnen Teilnehmer im Ökosystem aushandeln müssen.

Vergleich von unterschiedlichen Ausprägungen von Open Banking:

Ausprägung 1: Open Banking-Ansatz mit vereinfachter Ausprägung ohne Netzwerk-Charakter

Ausprägung 2: Open Banking mit mehreren Drittanbietern und Finanzinstituten — und entsprechend vielen Schnittstellen

Ausprägung 3: Open Banking mit Plattform-Architektur zur Vereinheitlichung der Schnittstellen

Diese Open Banking Plattformen sind neuere Entwicklungen auf dem Markt. Entsprechend weisen sie einen unterschiedlichen Reifegrad und Umfang an Diensten oder Anwendungsfällen auf. Es gibt also unter Umständen wenig Spielraum für individuelle Lösungen. Und selbstverständlich ist der angebotene Service einer Open Banking Plattform nicht kostenlos nutzbar, sondern mit verschiedenen Preismodellen gekoppelt. Dennoch kann es sich sowohl für Finanzinstitute als auch Drittanbieter lohnen, dem Ökosystem einer Open Banking Plattform beizutreten.

Plattform einer Bank für Banken

Die Hypothekarbank Lenzburg (HBL) ist bezüglich Open Banking am weitesten fortgeschritten. Die Regionalbank nutzt Open Banking für die eigene Transformation zur digitalen Finanzdienstleisterin und zur Ertragsdiversifikation. Sie bietet ihre Finstar-Plattform für Banken seit 2018 an und mit Neon ist eine Bank auch erste Kundin mit einem Angebot an Konten, Kredit- und Debitkarten alles integriert in einer App. Mit der Lancierung von Achiko einem neuen E‑Wallet (digitales Portemonnaie) des gleichnamigen indonesischen Fintech wird bald ein zweiter Finanzdienstleister die Finstar-Plattform der HBL nutzen.

Open Banking mit b.Link von SIX

Der Finanzplatzinfrastruktur-Anbieter SIX hat seine Open Banking Plattform b.Link offiziell im Mai 2020 lanciert. Die Teilnehmer in diesem Ökosystem können sowohl Finanzinstitute wie auch Drittanbieter sein und so verschiedene Rollen im Ökosystem einnehmen. Sie können «Service Provider» sein und beispielsweise Kontoinformationen, Zahlungsfunktionen usw. für ihre Kunden bereitstellen. Auf der anderen Seite können die Teilnehmer «Service User» sein und beispielsweise die Kontoinformationen von verschiedenen Finanzinstituten beziehen. Alle Teilnehmer des b.Link Ökosystems profitieren von den standardisierten Schnittstellen, der standardisierten Teilnehmerzulassungsprüfung, einem einheitlichen Vertragswerk und dem zentralen Partner Management von SIX.

Bisher sind die beiden Grossbanken UBS und Credit Suisse (inkl. Neue Aargauer Bank) an b.Link angeschlossen und ab September 2020 plant auch die Zürcher Kantonalbank die Open Banking Lösung von SIX zu nutzen. Als erster Partner ist bisher KLARA, ein Anbieter einer Cloud-Lösung für Kundenbetreuung, Auftragsabwicklung, Buchhaltung usw., Teil des b.Link Ökosystems. Damit können Unternehmenskunden Kontoinformationen und Zahlungsaufträge direkt in ihrer Buchhaltungssoftware verarbeiten, sofern die Bankkonten bei den Finanzinstituten im b.Link Ökosystem geführt werden.

Zukünftige Entwicklungen von Open Banking

Die Anbieter Avaloq, Finnova, Swisscom, Hypothekarbank Lenzburg und SIX werden ihre Open Banking Plattformen weiter ausbauen und die angebotenen Services kontinuierlich erweitern. Der Wettbewerb wird zeigen, ob die Open Banking Plattformen gegenüber individuellen Open Banking-Kollaborationen konkurrenzfähig sind.

Haben wir Ihr Interesse an Open Banking geweckt? Oder fragen Sie sich, wie Sie mit Open Banking zukünftig in Ihrem Unternehmen einfacher Ergebnisse erzielen können? Machen Sie sich auf zu Veränderungen.

Wir begleiten Sie. Jeanine Schor

«Open Banking ist nicht nur ein technisches Thema mit Schnittstellen, Security Standards und Informationsfluss. Vielmehr ermöglicht Open Banking Finanzinstituten, FinTechs und Startups neue Geschäftsmodelle zu realisieren. Obwohl Open Banking in der Schweiz erst richtig lanciert wird, entscheidet sich bereits heute, wer die richtigen strategischen Entscheide fällt und zukünftig die Nase vorne haben wird.»

Jeanine Schor