Digitale Zentralbankenwährungen werden Realität

Die Buchgeld-Tokens sind digitale Repräsentationen von herkömmlichem Buchgeld, die auf einer Blockchain- oder Distributed Ledger-Plattform (DLT-Plattform) basieren. Ihr Ziel ist es, Transaktionen schneller, effizienter und sicherer zu gestalten sowie neue Anwendungsfelder im Finanzbereich zu erschliessen. Die SBVg betont die Bedeutung des BGT für die Schweiz, da es dazu beitragen soll, die führende Rolle des Landes in der Innovation zu erhalten, den schweizerischen Franken als Zahlungsmittel zu stützen und die technologische Souveränität im CHF-Raum zu stärken.

Die Verbindung von digitaler Technologie mit dem Konzept des Buchgeldes bietet ein hohes Innovationspotenzial, bringt jedoch auch Herausforderungen mit sich, die sorgfältig betrachtet werden müssen, um die bestmögliche Nutzung dieser neuen Entwicklung zu gewährleisten.

Die Verwechslungsgefahr ist gross

Zunächst einmal ist es wichtig, zwischen verschiedenen Formen des Geldes zu unterscheiden.

Die Begriffe «Geld» und «Zahlungsmittel» haben die gleiche semantische Bedeutung. Geld kann in verschiedenen Formen existieren, wobei man in der Regel zwischen Bargeld und Buchgeld unterscheidet. Bargeld bezieht sich auf physisches Zahlungsmittel, während Buchgeld auf Geld in nicht-physischer Form verweist. Es handelt sich um elektronisches Geld, das in den Konten und Datenbanken von Banken oder anderen Finanzinstituten gespeichert und verwaltet wird. Dies entspricht typischerweise dem Guthaben auf einem Bankkonto.

Um das Konzept des Buchgeld-Tokens (BGT) besser zu verstehen, ist es wichtig, die Bedeutung des Begriffs «Token» zu klären.

Ein Token ist eine digitale Einheit, die auf einer Blockchain- oder einer Distributed Ledger-Plattform (DLT) erstellt und verwaltet wird. Es repräsentiert einen Vermögenswert oder eine digitale Repräsentation eines Vermögenswerts. Im Fall des BGT repräsentiert der Token das Buchgeld.

Der BGT soll in Form eines «Stable Coins» eingeführt werden, einer spezifischen Form eines Tokens. Ein Stable Coin unterscheidet sich von Kryptowährungen wie Bitcoin dadurch, dass sein Wert an einen stabilen Vermögenswert gebunden ist, um starke Preisschwankungen zu vermeiden. Der Preis des Stable Coins soll stets dem Wert der referenzierten Währung entsprechen. Im Falle des BGT in der Schweiz wird dieser selbstverständlich an den Schweizer Franken gekoppelt.

Der BGT weist eine Vielzahl von Eigenschaften auf. Zum einen basiert er auf Distributed Ledger Technology, unterscheidet sich jedoch grundlegend von gängigen Kryptowährungen, die eher Anlageprodukte als stabiles Geld darstellen. Mit dem BGT soll es möglich sein, tägliche digitale Zahlungen durchzuführen, jedoch unterscheidet er sich von anderen digitalen Zahlungsmitteln wie Twint, Kreditkartenzahlungen oder Banküberweisungen. Tabelle 1 veranschaulicht die grundlegenden Unterschiede dieser drei Zahlungsmittel.

| BGT | Kryptowährungen | Herkömmliche elektronische Zahlungsmittel (Karten, Twint, etc.) | |

|---|---|---|---|

| Natur des Geldes |

|

|

|

| Technologie und Sicherheit |

|

|

|

| Volatilität |

|

|

|

| Emission |

|

|

|

| Datenschutz |

|

|

|

| Zahlungsdauer |

|

|

|

Tabelle 1: Unterschiede zwischen Digitalwährungen und digitalen Zahlungsmethoden

BGT mit Blockchain als Basis

Buchgeld-Tokens (BGT) basieren in der Regel auf Distributed Ledger Technologie (DLT), wobei die Blockchain die gängigste Form eines solchen DLT-Systems ist. Um die Funktionsweise eines BGT zu verstehen, ist es wichtig, die Grundlagen der Blockchain zu kennen.

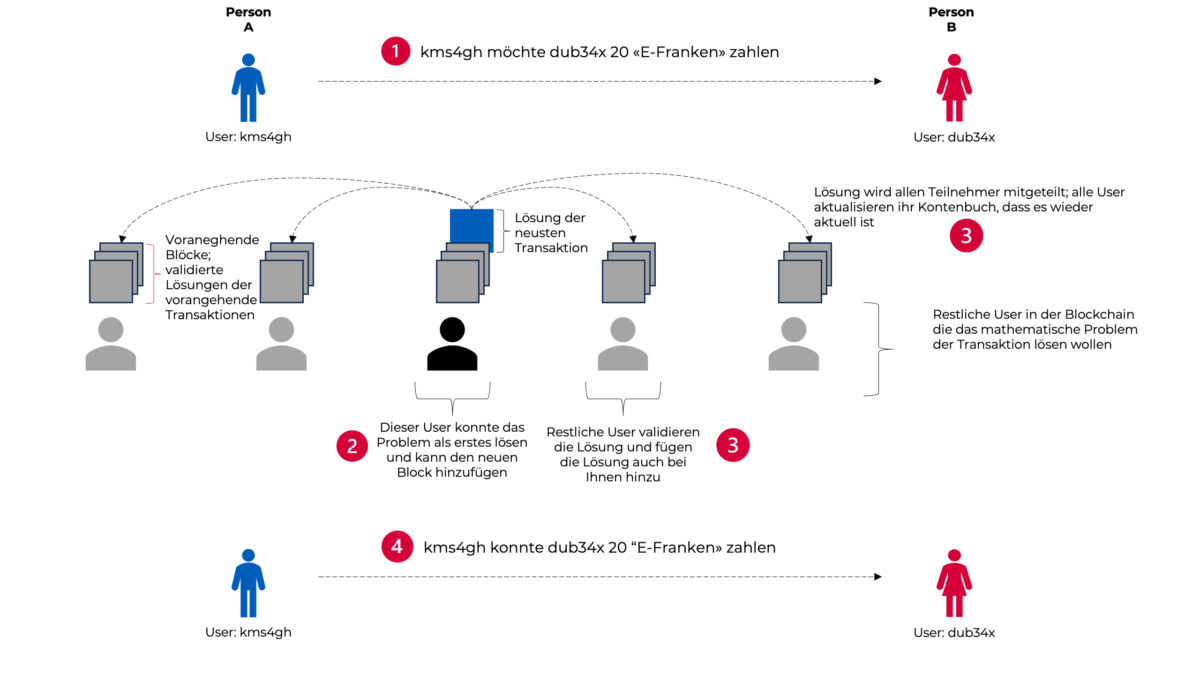

Die Blockchain kann als digitales «Buch der Wahrheit» betrachtet werden. Sie stellt ein grosses, öffentlich zugängliches Buch dar, das von vielen Teilnehmern gemeinschaftlich geführt wird. Jeder Teilnehmer kann neue Informationen in dieses Buch eintragen, wobei strenge Regeln gelten, um die Konsistenz und Richtigkeit der Einträge zu gewährleisten.

Zur Sicherstellung der Richtigkeit der Informationen in der Blockchain werden zwei verschiedene Konsensmechanismen verwendet: «Proof-of-Work» und «Proof-of-Stake».

Beim Proof-of-Work (Arbeitsnachweis) lösen die Teilnehmer der Blockchain komplexe mathematische Probleme, ähnlich wie Rätsel. Derjenige, der das Problem als Erster löst, erhält das Recht, einen neuen Block mit Transaktionen in die Blockchain einzufügen. Dieser Prozess erfordert erhebliche Rechenleistung und Energie und trägt zur Sicherheit und Integrität der Blockchain bei. Es handelt sich gewissermassen um einen Wettbewerb unter den Teilnehmern, um das Recht zu erhalten, Informationen hinzuzufügen.

Beim Proof-of-Stake (Besitznachweis) basiert die Auswahl desjenigen, der einen neuen Block hinzufügt, auf dem Besitz von Kryptowährungen. Je mehr Kryptowährung ein Teilnehmer besitzt, desto grösser ist die Wahrscheinlichkeit, dass er ausgewählt wird. Dieser Ansatz ermutigt diejenigen, die bereits Kryptowährungen besitzen, zur aktiven Teilnahme und belohnt sie dafür, dass sie ihre Kryptowährungen in der Blockchain

Abbildung 1: Übersicht verschiedener DLT-Systeme

Jeder Teilnehmer des Systems kann grundsätzlich in dieses Kontenbuch einsehen, aber durch die Pseudonymisierung, Dezentralisierung und Kryptographie der Blöcke soll der Schutz personenbezogener Daten gewährleistet werden.

Man unterscheidet grundsätzlich zwischen einer zugangsoffenen und einer geschlossenen Blockchain. In einer zugangsoffenen Blockchain herrscht eine vollständige Dezentralisierung, bei der jeder Teilnehmer gleiche Rechte hat und auf alle Informationen und Transaktionen zugreifen kann. Es gibt keinen zentralen Administrator, der spezielle Rechte oder Berechtigungen vergeben kann.

Im Gegensatz dazu ermöglicht eine geschlossene Blockchain dem Administrator, unterschiedliche Rechte an verschiedene Benutzer zu vergeben. Der Administrator hat die Kontrolle über die Zugriffsrechte und kann festlegen, welche Benutzer welche Aktionen durchführen dürfen und welche Informationen einsehbar sind. Dies ermöglicht eine genauere Kontrolle und eine differenzierte Verwaltung der Blockchain. Man verliert zwar teilweise den Vorteil der Dezentralisierung, aber dafür kann die Blockchain auf die Bedürfnisse der Kunden angepasst werden und die Daten können zentral bei einer Institution verwaltet werden, die auch die Mittel hat, eine technische Infrastruktur aufzubauen, die den Datenschutz gewährleistet.

Abbildungen 2 und 3: Zahlungsverkehr heute und der Zahlungsverkehr über eine Blockchain

Abbildung 4: Aufbau eines Block innerhalb einer Blockchain

Privat emittierte BGT

Unter den BGT kann weiter differenziert werden. Zu einen können BGT durch Zentralbanken emittiert werden, dann spricht man von «CBDC, Central Bank Digital Currency». BGT können aber auch durch Private emittiert werden, wie Facebook es mit «Libra» versuchte.

Wenn private Institutionen, diesen Token emittieren würden, unterlägen diese gewissen Regeln. Im Fall dessen, dass der Token dieselben wirtschaftlichen Funktionen wie Bargeld und Buchgeld hätte, würden diese Institutionen ähnliche Aufgaben wie Banken übernehmen. Insbesondere dann, wenn sie mit den eingenommenen Mittel langfristige und risikoreiche Projekte finanzieren und Fristentransformation durchführen würden. Dinge wie der Datenschutz der Kunden, Massnahmen gegen Geldwäsche oder Terrorismusfinanzierung und die Stabilität des Tokens müssen gewährleistet werden von den privaten Institutionen.

Staatlich emittierte BGT

Wie bereits angesprochen könnten auch Zentralbanken die BGT herausgeben und so eine «Central Bank Digital Currency (CBDC)» schaffen.

Grundsätzlich werden zwei Möglichkeiten der Emission einer Zentralbank-Digitalwährung (Central Bank Digital Currency, CBDC) unterschieden: die «Retail CBDC (rCBDC)» und die «Wholesale CBDC (wCBDC)».

Bei rCBDC handelt es sich um Token, die allen Haushalten und Unternehmen zugänglich gemacht werden können. Im Gegensatz dazu werden wCBDCs nur Geschäftsbanken und anderen Finanzmarktakteuren zur Verfügung gestellt.

Die Idee hinter einem Retail Central Bank Digital Currency besteht darin, den Zugang zu einem Buchgeld-Token, der direkt von der Zentralbank ausgegeben wird, für alle Interessierten zu ermöglichen. Es gibt drei verschiedene Ansätze, wie ein rCBDC umgesetzt werden könnte, wie in Abbildung 5 dargestellt. Ein rCBDC könnte ähnlich wie herkömmliches Bargeld verwendet werden. Alltägliche Zahlungen könnten dann mithilfe dieser digitalen Währung über eine Blockchain abgewickelt werden, was zu schnellen Transaktionen innerhalb weniger Sekunden, wenn nicht sogar in Bruchteilen einer Sekunde führen würde. Sobald das Geld das Konto des Zahlenden verlässt, wird es unmittelbar auf das Konto des Empfängers übertragen, ohne dass Informationen über Dritte mit potenziell kommerziellen Dateninteresse ausgetauscht werden müssen, genau wie man es auch mit Bargeld macht. Je nach Ausgestaltung könnte also ein Peer-to-Peer-System implementiert werden, das eine Umgehung von Finanzintermediären ermöglicht, was somit zu einer Effizienzsteigerung führen könnte. In Extremis könnte dies also zu einer Disintermediation der Geschäftsbanken führen.

Abbildung 5: Verschiedene Arten eines rCBDC

Die SNB kann sich deswegen die Rolle eines BGT in Form einer wCBDC besser vorstellen.

Eine wCBDC bietet verschiedene Nutzmöglichkeiten im institutionellen Finanzsektor. Typische Anwendungsfälle einer wCBDC umfassen Interbanken-Transaktionen, Geldmarkttransaktionen, Wertpapiertransaktionen, die Integration in die Finanzmarktinfrastruktur, die Unterstützung der Geldpolitik und Finanzstabilität sowie die Effizienzsteigerung und Kostenreduktion.

Im Bereich der Interbanken-Transaktionen ermöglicht eine wCBDC den direkten Austausch von Werten zwischen Banken und anderen Finanzinstitutionen. Dies erleichtert den Interbankenhandel und die Abwicklung von Finanzgeschäften ohne die Notwendigkeit von Intermediären.

Für Geldmarkttransaktionen kann eine wCBDC als digitales Zahlungsmittel dienen. Banken können sie nutzen, um kurzfristige Liquidität bereitzustellen oder Geldmarktinstrumente wie Geldmarkt-Fondsanteile oder Schatzwechsel zu handeln.

In Wertpapiermärkten kann eine wCBDC den Kauf, Verkauf und die Abwicklung von Wertpapieren erleichtern. Sie kann in den Handel mit Anleihen, Aktien, Derivaten und anderen Finanzinstrumenten integriert werden.

Die Integration einer wCBDC in die bestehende Finanzmarktinfrastruktur verbessert die Effizienz und Sicherheit von Transaktionen. Sie kann als Grundlage für die Abwicklung von Clearing- und Settlement-Systemen dienen. Hier stellt sich natürlich die Frage wie ein System mit einer wCBDC in der Schweiz in das SIC integriert werden kann.

Die Nutzung einer wCBDC führt zu Effizienzsteigerungen und Kostenreduktionen. Durch die Automatisierung von Prozessen, die potenzielle Reduzierung von Intermediären und die Beschleunigung von Transaktionen können Effizienzgewinne erzielt und Kosten gesenkt werden. Transaktionen die jetzt mehrere Tage gehen, können innerhalb kürzester Zeit abgewickelt werden. Dadurch wird das Gegenparteirisiko also komplett eliminiert, denn in wenigen Tagen können ganze Firmen bankrott gehen und werden somit zahlungsunfähig.

Die konkreten Nutzmöglichkeiten einer wCBDC können je nach den Vorgaben und der Gestaltung der jeweiligen Zentralbank variieren. Jede Zentralbank kann entscheiden, welche Funktionen und Anwendungsfälle in ihrer wCBDC implementiert werden, um den spezifischen Bedürfnissen des Finanzsektors und der Wirtschaft gerecht zu werden.

Programmierfähigkeit eines BGT

Einer der interessantesten Vorteile, die ein BGT bietet, ist die Programmierfähigkeit des Tokens.

Die Programmierfähigkeit eines BGT spielt eine wichtige Rolle, da sie zusätzliche Funktionen und Möglichkeiten für die Nutzung der digitalen Währung ermöglicht. Im Gegensatz zu herkömmlichem Bargeld oder Buchgeld kann ein BGT in Form einer CBDC auf einer programmierbaren Plattform wie einer Blockchain basieren, die sogenannte «Smart Contracts» unterstützt.

Durch die Programmierfähigkeit kann eine CBDC verschiedene Funktionen und Logiken in den BGT integrieren. Smart Contracts sind selbstausführende Verträge, die automatisch bestimmte Aktionen ausführen, wenn vordefinierte Bedingungen erfüllt sind. Mit Smart Contracts können komplexe Transaktionsregeln, automatisierte Zahlungen, zeitliche Einschränkungen und weitere Bedingungen festgelegt werden.

Die Programmierfähigkeit kann die Effizienz und Kosteneinsparungen verbessern, indem manuelle Prozesse und Intermediäre reduziert werden. Die Automatisierung von Geschäftsprozessen und Zahlungsabwicklungen kann Zeit und Ressourcen sparen und menschliche Fehler minimieren. Banken wären dann in der Lage, während 7x24h Zahlungen zu verarbeiten, da sie durch die Smart Contracts nicht zwingend an manuelle Prozesse gebunden sind und somit auch nicht an gängige Arbeitszeiten.

Man muss jedoch erwähnen, dass das Argument für stets mögliche Instant Payments durch die Einführung des “Swiss Interbank Clearing 5 (SIC‑5)” für die grossen Banken in der Schweiz ab 2024 abgeschwächt wird. Das SIC‑5 soll bis 2026 die sofortige Abwicklung von Zahlungen zwischen allen Banken in der Schweiz und Liechtenstein ermöglichen — zu jeder Zeit und an jedem Tag, unabhängig davon ob eine CBDC eingeführt wird. Dennoch könnten durch die Integration von CBDCs in das SIC‑5 völlig neue Geschäftsfelder entstehen oder bisher unbekannte Vorteile genutzt werden. Es entsteht somit ein Raum für Finanzinnovation.

Die Programmierfähigkeit einer CBDC ermöglicht eine Vielzahl von innovativen Anwendungsfällen und eröffnet neue Möglichkeiten. Das volle Innovationspotenzial einer CBDC bzw. eines BGT wird vermutlich erst mit ihrer Verfügbarkeit deutlich.

Es ist wichtig anzumerken, dass die Programmierfähigkeit einer CBDC auch Herausforderungen mit sich bringen kann, wie zum Beispiel die Sicherheit und das Risiko von Fehlern in den Smart Contracts. Daher ist eine gründliche Überprüfung und sichere Implementierung von Smart Contracts von entscheidender Bedeutung, um mögliche Risiken zu minimieren und Vertrauen in die CBDC zu schaffen.

Herausforderungen und Risiken eines BGT

Es gibt viele positive Aspekte in Bezug auf den BGT, aber natürlich gibt es auch hier Herausforderungen und Risiken. Vor einer Einführung eines BGT stellen sich so einige Fragen betreffend einer Palette an Themen:

- Regulatorisches Umfeld

- Wie kann ein angemessenes regulatorisches Umfeld geschaffen werden?

- Wie gewährleistet dieses Umfeld die Sicherheit und den Schutz der Benutzer?

- Wie können Dinge wie Geldwäsche, Betrug oder Terrorismusfinanzierung angegangen werden?

- Technische Infrastruktur

- Ist die technische Infrastruktur genügend robust, skalierbar, schnell und verfügt sie über eine ausreichende Kapazität?

- Kann die technische Infrastruktur nahtlos in bereits bestehende Zahlungssysteme und Infrastrukturen integriert werden?

- Datenschutz

- Welche Massnahme und Mechanismen gibt es, um den Datenschutz zu gewährleisten?

- Wird sichergestellt, dass die Transaktionen vor Manipulation und unbefugtem Zugriff geschützt sind?

- Interoperabilität

- Ist der Austausch von BGT reibungslos möglich auf und zwischen verschiedenen Plattformen?

- Wie kompatibel sind bestehende Plattformen mit dem BGT?

- Form der Emission

- Wer darf den BGT emittieren?

- Wie löst der Emittent die offenen Fragen?

- Fungibilität des BGT

- Ist der BGT perfekt austauschbar mit normalem Bargeld?

- Vertrauen und Akzeptanz

- Wie kann die Verlässlichkeit, Stabilität und Sicherheit gewährleistet werden, um das Vertrauen der Nutzer zu stärken?

Die Beantwortung dieser Fragen ist essenziell, damit man eine solide Grundlage hat, um den BGT und dessen Einführung zu planen.

Stand der Dinge in der Schweiz

Die SIX Digital Exchange (SDX) ist eine Tochtergesellschaft der SIX Group. Ihre Hauptaufgaben bestehen darin, den Handel und die Abwicklung digitaler Vermögenswerte zu ermöglichen, wobei sie ein Distributed Ledger Technology (DLT)-System verwendet. Neben dem Handel von digitalen Assets legt die SDX auch grossen Wert auf die Verwahrung dieser Vermögenswerte, was eine wichtige operationelle Funktion der Plattform darstellt.

Von besonderer Bedeutung ist, dass die SDX als erste Zentralverwahrerin (CSD) und erste Börse für digitale Assets in Form von Tokens von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen wurde. Diese Genehmigung unterstreicht die regulatorische Anerkennung und das Engagement der SDX für die Einhaltung der geltenden Vorschriften und Standards.

Als Handelsplattform bietet die SDX eine technologisch fortschrittliche Lösung für den effizienten und sicheren Handel digitaler Vermögenswerte. Durch den Einsatz von Blockchain und DLT schafft sie eine transparente und vertrauenswürdige Umgebung für den Handel mit digitalen Assets.

Ein weiterer Schwerpunkt der SDX liegt in der Tokenisierung von traditionellen Wertpapieren wie Aktien und Anleihen. Dabei werden diese Wertpapiere in digitale Token umgewandelt, die dann auf der Handelsplattform gehandelt werden können. Dies ermöglicht einen einfacheren Zugang zu Investitionsmöglichkeiten und eine schnellere Abwicklung von Transaktionen.

Neben dem Handel bietet die SDX auch Abwicklungs- und Verwahrungsdienstleistungen für digitale Vermögenswerte an. Sie übernimmt die sichere Verwahrung dieser Vermögenswerte und gewährleistet eine reibungslose Abwicklung von Transaktionen.

Im Jahr 2023 nahm die Stadt Lugano eine Vorreiterrolle ein, indem sie die weltweit erste vollständig digitale Anleihe emittierte. Mit einem Gesamtvolumen von CHF 100 Millionen wurde diese Anleihe über die DLT basierende SDX ausgegeben. Anleger haben die Möglichkeit, die Anleihe sowohl in den Zentralverwahrungsstellen der SDX als auch der SIX zu halten. Darüber hinaus wird die Anleihe an beiden Plattformen, der SDX und der SIX, gelistet und kann dort gehandelt werden.

Abbildung 6: Rolle der SDX graphisch dargestellt

Die SDX legt grossen Wert auf die Einhaltung der regulatorischen Vorschriften und arbeitet eng mit den Regulierungsbehörden zusammen. Sie strebt die Schaffung eines regulierten Umfelds für den Handel mit digitalen Vermögenswerten an und trägt dazu bei, die Standards für Compliance und Sicherheit in diesem Bereich zu definieren.

Die gesetzliche Grundlage der SDX basiert auf dem am 1. August 2021 in Kraft getretene Bundesgesetz zur Anpassung des Bundesrechts an Entwicklungen der Technik verteilter elektronischer Register und der zugehörigen Mantelverordnung. Dieses Gesetzt schliesst auch DLT-Systeme wie die Blockchain mit ein. Hauptbestandteil des Gesetzes ist die Anpassung des Wertpapierrechts. Somit erhält der Handel über elektronische Register, also DLT-Systeme, eine rechtliche Grundlage.

Durch ihre innovativen Lösungen und die Integration von Blockchain-Technologie in die traditionelle Finanzinfrastruktur spielt die SDX eine entscheidende Rolle bei der Förderung der digitalen Transformation im Finanzsektor. Ihre Aktivitäten tragen zur Entwicklung und Stärkung des Schweizer Finanzplatzes bei und positionieren die Schweiz als führenden Akteur im Bereich digitaler Vermögenswerte und tokenisierter Wertpapiere.

Die SDX spielt im Rahmen des Projekts «Helvetia» eine wichtige Rolle.

Das Projekt Helvetia ist eine Initiative, die von der SNB), dem BIS Innovation Hub und der SIX ins Leben gerufen wurde. Das Hauptziel des Projekts besteht darin, die Machbarkeit einer wCBDC in der Schweiz zu erforschen und die potenziellen Auswirkungen auf das Finanzsystem zu analysieren.

Das Ziel besteht darin, ein System zu schaffen, das nahtlos in die bestehenden Infrastrukturen integriert werden kann und nicht isoliert existiert. Die Implementierung des Handels mit wCBDC soll daher optimal in dieses bestehende System integrierbar sein.

Die Ziele des Projekts Helvetia sind vielfältig:

- Erforschung der technischen Möglichkeiten

- Bewertung der Auswirkungen

- Erprobung von Anwendungsfällen

- Förderung des Dialogs

Das Projekt Helvetia ist Teil der Bemühungen der Schweiz, ein Innovationszentrum für digitale Finanztechnologien zu werden und die Potenziale der Blockchain-Technologie im Finanzsektor auszuschöpfen.

Erst kürzlich am «Point Zero Forum», einem Forum für politischen sowie technischen Dialog, äusserte Thomas Jordan, dass man in näherer Zukunft ein Pilotprojekt starten möchte, das die wCBDC enthalten soll (Quelle: reuters.com). Die Vermutung liegt selbstverständlich nahe, dass dies in der Form stattfinden soll, wie man es sich in Projekt Helvetia vorstellt.

«Es handelt sich nicht nur um ein Experiment, sondern um echtes Geld, das den Bankreserven entspricht. Ziel ist es echte Transaktionen mit Marktteilnehmern zu testen.» (Quelle: handelszeitung.ch), Aussage von Thomas Jordan am Point Zero Forum 2023 in Bezug auf digitales Zentralbankengeld.

Im Rahmen des Projekts Helvetia arbeitet die SDX eng mit der SNB und dem BIS Innovation Hub zusammen, um die technische Umsetzung und den praktischen Einsatz einer wCBDC zu erforschen. Die SDX stellt dabei ihre Erfahrung und Infrastruktur im Bereich der Blockchain-Technologie zur Verfügung.

Die SDX ist u.a. auch verantwortlich für die Entwicklung und Implementierung von Proof of Concepts im Zusammenhang mit einer wCBDC. Diese Proof of Concepts dienen dazu, verschiedene Anwendungsfälle und Szenarien zu testen und deren Auswirkungen auf den Finanzsektor zu bewerten.

Darüber hinaus spielt die SDX eine wichtige Rolle bei der Förderung des Dialogs und des Austauschs von Wissen und Erfahrungen zwischen der Zentralbank, dem Finanzsektor und anderen Interessengruppen. Durch ihre Beteiligung am Projekt Helvetia trägt die SDX dazu bei, das Verständnis und die Akzeptanz von wCBDCs zu fördern und die Entwicklung der digitalen Finanzmärkte voranzutreiben.

Zusammenfassung

Das Thema der Buchgeld-Token ist komplex und wird in naher Zukunft wahrscheinlich eine bedeutende Rolle spielen. Der Einsatz einer wCBDC könnte eine Konsequenz der fortschreitenden Digitalisierung sein. Die zugrunde liegende Distributed Ledger Technology birgt ein enormes Innovationspotenzial und könnte bisher unbekannte Chancen bieten.

Die Einführung einer wCBDC erfordert eine sorgfältige Planung und Überzeugungsarbeit, sobald der Schritt zur Emission in dieser Form gewagt wird. Es ist wichtig, Risiken abzuschätzen, zu minimieren und offene Fragen zu klären, um das Vertrauen und die Akzeptanz zu fördern.

Die Schweiz nimmt in Bezug auf dieses Thema eine führende Innovatorenrolle ein und strebt an, weltweit als einer der Ersten Schritte zur Einführung einer wCBDC zu unternehmen.

Es bleibt abzuwarten, wie sich die Entwicklungen gestalten werden und ob die Vorteile die potenziellen Risiken überwiegen oder ob die Risiken weitestgehend minimiert werden können. Die Beobachtung dieser Entwicklungen wird es ermöglichen, eine fundierte Einschätzung zu treffen und sich möglicherweise aktuelle Sorgen zu ersparen.

Stefan Lenz, Felix Vadakumchery

Glossar

BGT

Ein Buchgeldtoken ist eine digitale Darstellung von traditionellem Fiat-Geld, wie z.B. US-Dollar oder Euro, die auf einer Blockchain oder einem anderen digitalen Ledger ausgegeben wird. Er repräsentiert einen bestimmten Wert und kann für Online-Transaktionen genutzt werden, wobei die Vorteile der Blockchain-Technologie für Sicherheit und Effizienz genutzt werden.

CBDC

Eine CBDC (Central Bank Digital Currency) ist eine von einer Zentralbank ausgegebene digitale Währung, die das offizielle gesetzliche Zahlungsmittel eines Landes darstellt. Bei einer Wholesale CBDC (wCBDC) handelt es sich um eine auf Finanzinstitute ausgerichtete Variante, die hauptsächlich für Großtransaktionen zwischen Banken genutzt wird. Im Gegensatz dazu ist eine Retail CBDC (rCBDC) eine für die breite Öffentlichkeit zugängliche digitale Währung, die von Einzelpersonen und Unternehmen für alltägliche Zahlungen verwendet werden kann.

DLT

Ein DLT-System (Distributed Ledger Technology) ist eine Technologie, die Daten dezentral auf vielen Computern in einem Netzwerk speichert und synchronisiert. Es ermöglicht, dass mehrere Parteien Transaktionen und Informationen in einer sicheren, transparenten und fälschungssicheren Weise teilen und verwalten können, ohne auf eine zentrale Instanz angewiesen zu sein.

Blockchain

Eine Blockchain ist eine dezentrale digitale Datenbank oder ein verteiltes Hauptbuch, das Transaktionen in Blöcken organisiert und durch kryptographische Verfahren miteinander verknüpft. Jeder Block enthält eine Liste von Transaktionen, die über ein Netzwerk von Computern verifiziert werden. Die Struktur der Blockchain sorgt für Sicherheit, Integrität und Transparenz der Informationen, da Änderungen in einem Block Auswirkungen auf alle nachfolgenden Blöcke haben würden. Die Blockchain ist ein DLT-System.

Token

Ein Token ist eine digitale Einheit, die auf einer Blockchain oder einem DLT-System ausgegeben wird und eine bestimmte Wertrepräsentation oder Funktion besitzt. Tokens können für verschiedene Zwecke verwendet werden, wie z.B. als digitale Währungen, zur Darstellung von Vermögenswerten, als Zugangsberechtigungen zu Plattformen oder zur Aktivierung von Smart Contracts. Sie können sowohl auf öffentlichen als auch auf privaten Blockchains erstellt werden und ermöglichen vielfältige Anwendungen in der dezentralen Wirtschaft.

Stable Coin

Ein Stablecoin ist eine Art von Token, die darauf abzielt, stabile Werte zu halten, oft durch Bindung an einen Währungskorb wie den US-Dollar oder Rohstoffe. Er unterscheidet sich von volatilen Kryptowährungen wie Bitcoin durch seinen stabilen Wert, was ihn für Alltagstransaktionen und Wertaufbewahrung attraktiver macht. Stablecoins sollen Schwankungen minimieren und die Akzeptanz in der breiteren Finanzwelt fördern.

Kryptowährung

Eine Kryptowährung ist eine digitale oder virtuelle Währung, die auf kryptografischen Techniken basiert und als Medium des Austauschs verwendet wird. Kryptowährungen werden auf Blockchain- oder DLT-Systemen erstellt und ermöglichen sichere, dezentrale Transaktionen. Tokens sind digitale Einheiten, die auf solchen Blockchain-Plattformen erstellt werden können und oft als spezifische Werteinheiten oder Nutzungsrechte innerhalb des Ökosystems dienen, wobei Kryptowährungen eine Form von Tokens sind.

Smart Contract

Ein Smart Contract ist ein selbstausführender Vertrag, der auf einer Blockchain oder einem DLT-System erstellt wird. Er automatisiert, überwacht und erzwingt die Ausführung von Vertragsbedingungen ohne die Notwendigkeit einer Zwischeninstanz. Smart Contracts ermöglichen vertrauenswürdige, transparente und effiziente Geschäftsabläufe, indem sie auf vordefinierten Regeln und Bedingungen basieren.