Umfassende Nachhaltigkeit ist Teil der Corporate Social Responsibility

Im Grundsatz sind zwei Bedeutungen der Nachhaltigkeit zu unterscheiden:

Eine Bedeutung umfasst die «längerfristige Wirkung» von Massnahmen. Sie zielt also darauf ab, dass mit einer bestimmten Vorgehensweise ein Ergebnis erzielt wird, das längerfristig einen Nutzen bietet. In diesem Zusammenhang spricht man von «nachhaltigen Ergebnissen».

Die zweite Bedeutung ist wesentlich anspruchsvoller. Sie beschreibt ein Prinzip bei der Nutzung von Ressourcen wie Umwelt, Natur, Rohstoffe, Geld oder auch uns Menschen. Soll dies «nachhaltig» geschehen, so muss dies ökologisch, ökonomisch und sozial ausgewogen passieren. Diese ganzheitliche Ausrichtung wird häufig in die Corporate Social Responsibility (CSR) eingeordnet. Damit ist die gesellschaftliche Verantwortung eines Unternehmens gemeint.

Diese Verantwortung von Unternehmen wird in der Gesellschaft kritisch hinterfragt und politisch diskutiert. In der Schweiz finden durch die direkte Demokratie auch Kampagnen und Abstimmungen dazu statt (beispielsweise die 1:12-Initiative oder zur «Konzernverantwortung»). In politischen Aktivitäten werden Akteure der Wirtschaft angegangen, wie der Finanzplatz. Die Banken sollen dazu verpflichtet werden, nur noch nachhaltige Investitionen zu tätigen. Um die nachhaltige Entwicklung gemeinsam anzugehen, haben die Vereinten Nationen im September 2015 die «Agenda 2030» mit 17 Zielen definiert, die einer nachhaltigen Entwicklung auf ökonomischer, sozialer und ökologischer Ebene dienen.

Abbildung 1: Die drei Dimensionen von Nachhaltigkeit als Bestandteil der Corporate Social Responsibility (CSR).

Agenda 2030 als strategische Ambition

Aus Sicht eines Unternehmens ist es sinnvoll, sich mit der Agenda 2030 auseinanderzusetzen und zu prüfen, welche Beiträge zu den 17 Zielen im Bereich Gesellschaft, Wirtschaft und Umwelt auf individueller Ebene oder in Zusammenarbeit mit Partnern geleistet werden können. Die Schweiz hat sich bei der Entwicklung der Agenda 2030 spürbar eingesetzt. geprüft und bewertet. Mit «ESG» werden Ausprägungen von Wertpapieren in den Bereichen Environment, Social und Governance für nachhaltige Anlagen deklariert. Grössere Unternehmen (ab 500 Mitarbeitenden) können heute nicht mehr auf «Nachhaltigkeitsberichte » verzichten, welche als Teil des Geschäftsberichts über die Aktivitäten zu Gunsten der Nachhaltigkeit informieren. Die Informationen werden oft nach dem GRI-Standard (Global Reporting Initiative) publiziert, einer internationalen Organisation für Nachhaltigkeitsberichterstattung. Insbesondere spezialisierte Aktionärsgruppen, NGOs und Medien achten auf die Nachhaltigkeitsleistungen. Erfüllen diese die Erwartungen nicht, können Kampagnen gegen die Unternehmen geführt Wie alle Länder der UNO hat sich die Schweiz dazu verpflichtet, diese Ziele auf nationaler Ebene umzusetzen. Dabei ist es wichtig, dass in der Schweiz Bund, Kantone, Gemeinden, Zivilgesellschaft, Wissenschaft, Unternehmen und Organisationen mitwirken, damit alle in Würde leben können. Die wirtschaftliche und gesellschaftliche Entwicklung darf nicht auf Kosten der Umwelt und der nachfolgenden Generationen erfolgen.

Damit die auf den ersten Blick abstrakten 17 Zielsetzungen fassbarer werden, sind 169 Unterziele definiert. Ausgewählte Unterziele werden im Rahmen dieser Publikation erläutert. Machen wir uns aber zunächst Gedanken über die Umsetzung.

Abbildung 2: Die Vereinten Nationen haben im September 2015 die «Agenda 2030» mit 17 Zielen definiert, die eine nachhaltige Entwicklung auf ökonomischer, sozialer und ökologischer Ebene dienen.

Verantwortung von Staat, Gesellschaft und Unternehmen

Insbesondere die entwickelten Industriestaaten haben sich selbst ambitiöse nationale Nachhaltigkeitsziele (Sustainable Development Goals, SDG) gesetzt, beispielsweise zur Reduktion der Treibhausgase wie CO2, um der globalen Klimaerwärmung entgegenzuwirken. Bei vielen SDGs übernehmen jedoch Staatengemeinschaften wie die UNO, die EU und andere die wesentliche Verantwortung zur Umsetzung von Massnahmen. Eine zentrale Rolle diesbezüglich spielen auch die NGOs (Non Profit Organizations), welche oft massgeblich durch die Nationalstaaten finanziert werden.

Die staatlichen Massnahmen allein greifen jedoch zu kurz. Viele der mit der Agenda 2030 adressierten Ziele sind dringlich und sollen bis zum Ende des laufenden Jahrzehnts mindestes teilweise erreicht und uns so einen wesentlichen Schritt näher zu einer nachhaltigen Lebensweise bringen. Dies ist nur möglich, wenn alle gesellschaftlichen Akteure ihren Beitrag leisten.

Im Kontext der Globalisierung wurde bereits vor mehr als 20 Jahren erkannt, dass der Wirtschaft und den Unternehmen eine zentrale Rolle zukommt, die sozialen und ökologischen Folgen zu verbessern.

Mit der Verabschiedung der 17 SDGs in den Vereinten Nationen wurden die Nachhaltigkeitszielsetzungen auf eine breite Basis gestellt.

Mögliche Entwicklung in der Schweiz

Der Bundesrat veröffentlichte 2015 ein Positionspapier zur Corporate Social Responsibility. Damit adressierte er sämtliche Unternehmen in der Schweiz, ihren Beitrag zu leisten – explizit die KMU, welche mit 99% aller Unternehmen in der Schweiz das Rückgrat unserer Volkswirtschaft darstellen. Der Druck auf die Unternehmen, die Nachhaltigkeit zu fördern, steigt laufend – auch durch politische Aktivitäten. Die Volksinitiative «Konzernverantwortung» wurde am 29. November 2020 nur knapp abgelehnt. Multinationale Konzerne sind sich dieser Entwicklung bewusst. Viele haben schon vor Jahren begonnen, Verantwortungsbereiche aufzubauen, welche sich ausschliesslich um die Nachhaltigkeitsaspekte des Unternehmens kümmern.

Die Prozesse und die Wertschöpfungsketten werden diesbezüglich überprüft, Massnahmen entwickelt und beurteilt und schrittweise umgesetzt. Die Ausgestaltung der Lieferketten wird im Rahmen der Bewältigung der Corona-Pandemie vermutlich auch einen positiven Beitrag zur Nachhaltigkeit leisten.

An den Finanzmärkten werden immer mehr Finanzinstrumente auf die Erfüllung von sogenannten ESG-Kriterien (siehe Abbildung 3) geprüft und bewertet. Mit «ESG» werden Ausprägungen von Wertpapieren in den Bereichen Environment, Social und Governance für nachhaltige Anlagen deklariert.

Abbildung 3: Die ESG-Kriterien bilden mit den drei Dimensionen Umwelt, Soziales und Aufsichtsstrukturen einen Dreiklang für verantwortungsvolle Unternehmensführung.

Grössere Unternehmen (ab 500 Mitarbeitenden) können heute nicht mehr auf «Nachhaltigkeitsberichte» verzichten, welche als Teil des Geschäftsberichts über die Aktivitäten zu Gunsten der Nachhaltigkeit informieren. Die Informationen werden oft nach dem GRI-Standard (Global Reporting Initiative) publiziert, einer internationalen Organisation für Nachhaltigkeitsberichterstattung. Insbesondere spezialisierte Aktionärsgruppen, NGOs und Medien achten auf die Nachhaltigkeitsleistungen. Erfüllen diese die Erwartungen nicht, können Kampagnen gegen die Unternehmen geführt werden, was zu beträchtlichen Reputationsschäden führen kann.

Auch KMUs werden künftig vermehrt daran gemessen, ob und wie sie sich verantwortungsvoll verhalten. Der wirtschaftliche Erfolg des Geschäftsmodells bleibt zwar für jedes Unternehmen eine zentrale Voraussetzung, sie ist aber nicht mehr ausreichend. Die Kunden, Lieferanten, Öffentlichkeit, Eigentümer, Staat und andere Stakeholder erwarten, dass sich Unternehmen nicht nur wirtschaftlich, sondern auch gegenüber der Gesellschaft und der Umwelt ressourcenschonend verhalten.

Dies wird somit künftig Voraussetzung für ein KMU sein, um sich wirtschaftlich erfolgreich weiterzuentwickeln. Immer mehr Kunden und Partner fordern die Einhaltung von Mindeststandards. Es besteht die Möglichkeit, dass der Staat künftig vermehrt finanzielle Anreize oder Sanktionsmöglichkeiten im Kontext der Nachhaltigkeitszielsetzungen schaffen wird. Ein entsprechende Reputation in der Öffentlichkeit wird somit unverzichtbar.

«Nachhaltigkeit im Sinne von Wirtschaftlichkeit, Gesellschaft und Umwelt basiert längst nicht mehr auf einer rein altruistischen Motivation, sondern ist zu einer ökonomisch überlebenswichtigen Handlungsweise für Unternehmen geworden.»

René Köfer, Inhaber und Geschäftsführer von CSR-Advice AG

Handlungsbedarf und Vorgehensweise

Ein KMU muss die verschiedenen Aspekte rund um CSR kennen, damit es zur Erreichung der Zielsetzungen der Nachhaltigkeit die entsprechenden Massnahmen ergreifen kann. Um Transparenz zu schaffen soll ein Unternehmen bezüglich den drei Dimensionen Ökonomie, Gesellschaft und Ökologie umfassend analysiert werden. Dies kann mit geeigneten Methoden auch mit vernünftigen Aufwand durchgeführt werden.

Das Unternehmen «CSR-Advice AG» hat dafür ein eigenes Modell entwickelt. Mittels einem strukturierten Interview kann das Unternehmen so rasch den aktuellen Umsetzungsstand und auf Lücken in der gesellschaftlichen Verantwortung geprüft werden. Daraus resultiert ein detailliertes CSR-Gutachten, in welchem das KMU betreffend der CSR-Umsetzung bewertet wird. Darin ist auch ein Stärken-/Schwächen-Profil enthalten.

Das Stärken-/Schwächen-Profil basiert typischerweise auf einer Einstufung in den Dimensionen der Abbildung 4 (Unternehmenszweck und Strategie, Eigentümerverhältnisse und Governance, Umgang mit Mitarbeitenden, Produkte, Dienstleistungen usw.). Diese werden analysiert und von 0 bis 5 bewertet, wobei 5 einem sehr gut entspricht. Die Grafik visualisiert die Ausprägung der Stärken und Schwächen als CSR-Profil der Unternehmung.

Abbildung 4: Aus dem Stärken-/Schwächen-Profil kann der Handlungsbedarf zu Prozessen und Applikationen identifiziert werden.

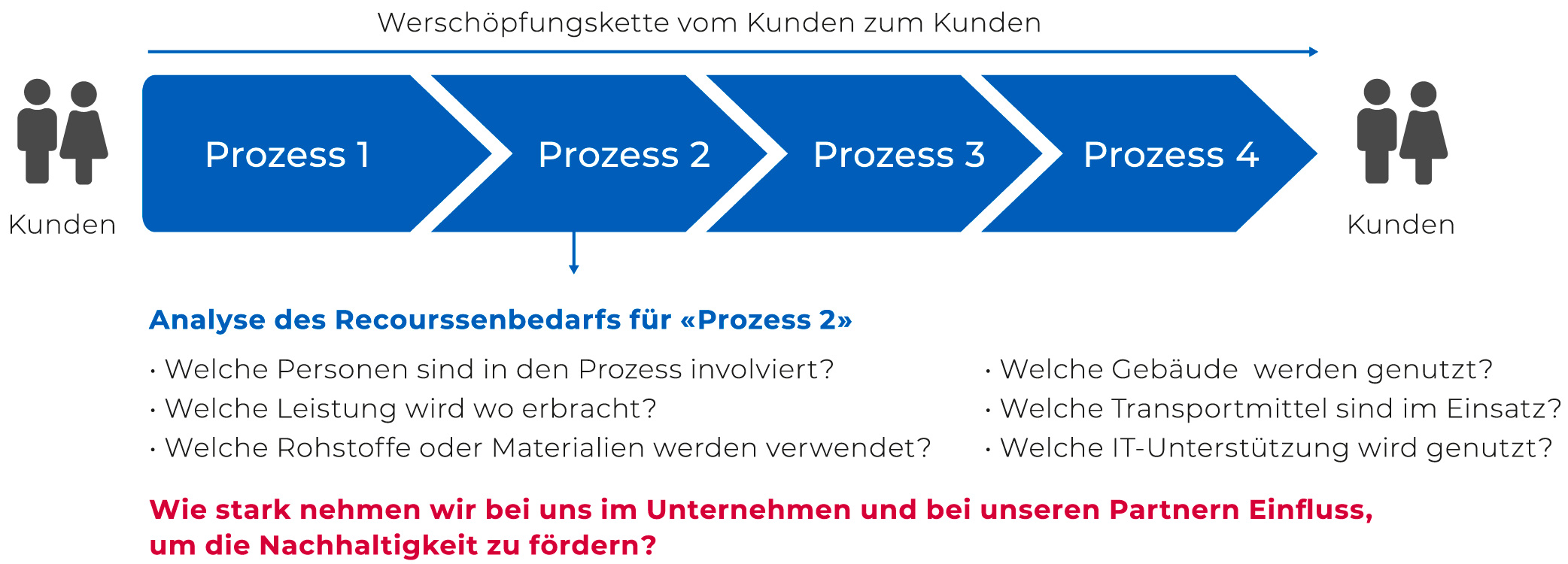

Auf Basis des CSR-Profils folgt nun die Analyse der Prozesse bzw. Wertschöpfungsketten. Der Fokus dieser Analyse liegt auf dem Ressourcenbedarf in diesen Prozessen, wie in Abbildung 5 dargestellt. Daraus entsteht ein Massnahmenkatalog mit den Anforderungen, um die Erfüllung der Nachhaltigkeits-Kriterien in den relevanten Prozessen zu verbessern. Diese Anforderungen werden in das Portfolio für Projekte eingebracht, um priorisiert und umgesetzt zu werden. Über die umgesetzten Massnahmen sollte in Zusammenarbeit mit dem Marketing wirksam informiert werden. So entwickelt ein Unternehmen die Nachhaltigskeits-Reputation im Markt weiter. Als Unternehmensberatung unterstützt 360excellence in diesen Analyseprozessen und übernimmt Projektverantwortung um Veränderungen durchzuführen, Ergebnisse zu erzielen und Menschen mit auf die Reise zu nehmen.

Abbildung 5: Prozesse werden auf ihren Ressourcenbedarf analysiert und die Handlungsoptionen werden diskutiert.

«KMU bilden das Rückgrat der Schweizer Wirtschaft und als wichtiger Teil der Gesellschaft sind sie gefordert, ihren Teil zu unserem nachhaltigen Wohlergehen beizutragen. Im Rahmen der Agenda 2030 ist die Politik gefordert, die 17 Nachhaltigkeitsziele der UNO innert der nächsten paar Jahre zu erreichen. Die Rahmenbedingungen für wirtschaftliches Handeln müssen angepasst werden, um diese Zielerreichung zu ermöglichen. Um den Handlungsbedarf zu erkennen und richtige Massnahmen zu priorisieren, müssen sich die Unternehmen vorbereiten. Ein Nachhaltigkeits- Assessment kombiniert mit einer Prozess- und Wertschöpfungs-Analyse sind dazu wesentliche Bausteine. Dieses Vorgehen gilt es in die Strategieentwicklung und ‑umsetzung zu integrieren. Denn heute bringt eine unternehmerische Ausrichtung auf Nachhaltigkeit möglicherweise noch Wettbewerbsvorteile, morgen sind sie eine notwendige Voraussetzung.»

Stefan Lenz